從這裡開始是正文

財政用語集

最後更新日期2024年3月13日

為了讓大家更容易理解財政宣傳,“咦?這是什麼意思?下面為大家簡單易懂地解說那些難以理解的財政用語。

阿行

一般會計

進行福利、醫療、教育、道路、公園的整備等基礎行政服務的會計。

市稅主要用於這個一般會計。

- 2024年度一般會計預算額

1兆9,156億日圓(當初預算案)

相關用語

一般會計對應的藉款餘額。

除了一般會計的市債餘額之外,特別會計、公營企業會計的市債餘額、外圍團體藉款餘額中,除了以各會計的事業收入等償還的部分以外(=以市稅等償還的部分)。

<包含在一般會計對應的藉款餘額中>

- 一般會計市債餘額

- 特別會計、公營企業會計的市債餘額中,由於國家標準和社會形勢的變化等原因,作為用市稅來償還的東西,需要從一般會計中反覆出用於償還的錢的東西

- 在外圍團體的藉款餘額中,市政府約定之後購買,為了取得土地或建設道路、建築物等設施而藉入的。

- 2022年度末一般會計對應的藉款餘額

3兆1,142億日圓

一般財源

市裡可以自由決定用途的收入。

主要有市稅等。

相關用語

か行

基金

指自治體的儲蓄。以各自的目的,進行儲蓄和拆毀。

要設置,必須制定條例。

<基金的主要內容>

- 財政調整基金

為調整年度財源不平衡而設定的基金。

由於經濟情況的變動,財源不足的情況、災害、大規模建設事業的經費、以及其他不得已的理由所產生的經費等財源。 - 減債基金

為將來償還地方債券(市債)而設置的基金。 - 其他基金

被稱為特定目的基金。分別規定了目的。

義務性經費

一般會計的年度支出中,加上“人事費”、“扶助費”、“公債費”三個費用。

指的是每年必須支出的固定經費。

相關用語

滾出金

指從一般會計開始,按照一定的規則向特別會計、公營企業會計支出的經費。

年度支出的“性質分類”分類項目之一。

經常收支比率

在人事費、扶助費、公債費等“經常性花費的經費”中,表示每年“經常性收入的一般財源”(市稅、普通交付稅以及地方交付稅等)被充到何種程度的指標。

比率越高,“經常性地預計收入的一般財源”就被用於“經常性花費的經費”,可以說是除了經常性花費的經費以外(例如設施等整備費等)使用的錢越少的狀態(財政僵化的狀況)。

- 2022年度決算

97.9%

經常收支比率超過100%的話,“經常性花費的經費”就無法用“經常性收入的一般財源”來維持(≈基金的拆毀等臨時財源來對應)。

在全國範圍內,隨著補助費的增加,有增加的傾向。

縣支出金

對於基於法令的規定和縣的政策上的必要性等的特定事業,從縣指定用途交付的錢。

有負擔金、委託費、特定措施的獎勵或財政援助的補助金等。

縣稅補助金

作為縣稅徵收的稅的一部分,根據法律交付給市町村。

有“地方消費稅交付金”、“環境性能割交付金”、“輕油徵收稅交付金”、“利息割交付金”、“分紅割交付金”等。

健全化判斷比率()

根據2007年制定的《地方公共團體關於財政健全化的法律》,是每年的決算都有義務計算、公佈的財政指標。

以下4個指標:

- 實際赤字比率

一般會計等赤字相對於1年的收入總額的比例。

沒有數字的情況下,表示沒有赤字的會計。 - 合併實際赤字比率

相對於一年的收入總額,全部會計的赤字比例。

沒有數字的情況下,表示沒有赤字的會計。 - 實際公債費用比率

相對於1年的收入總額,1年內支付的藉款還款額等比例。

數字越小,償還藉款的負擔就越少。 - 將來負擔比率

相對於1年的收入總額,將來市支付的藉款還款額等比例。

數字越小,未來的負擔就越少。

任一個指標達到早期健全化基準後成為“早期健全化團體”,產生財政健全化計畫的制定、公佈等義務。

任一個指標達到財政再生基準後成為“財政再生團體”,有義務制定、公佈財政再生計畫,原則上不能發行地方債券。

- 2022年度決算

- 實際公債費用比率

9.7% - 將來負擔比率

129.2% - 實際赤字比率與合併實際赤字比率

不符合

- 實際公債費用比率

相關用語

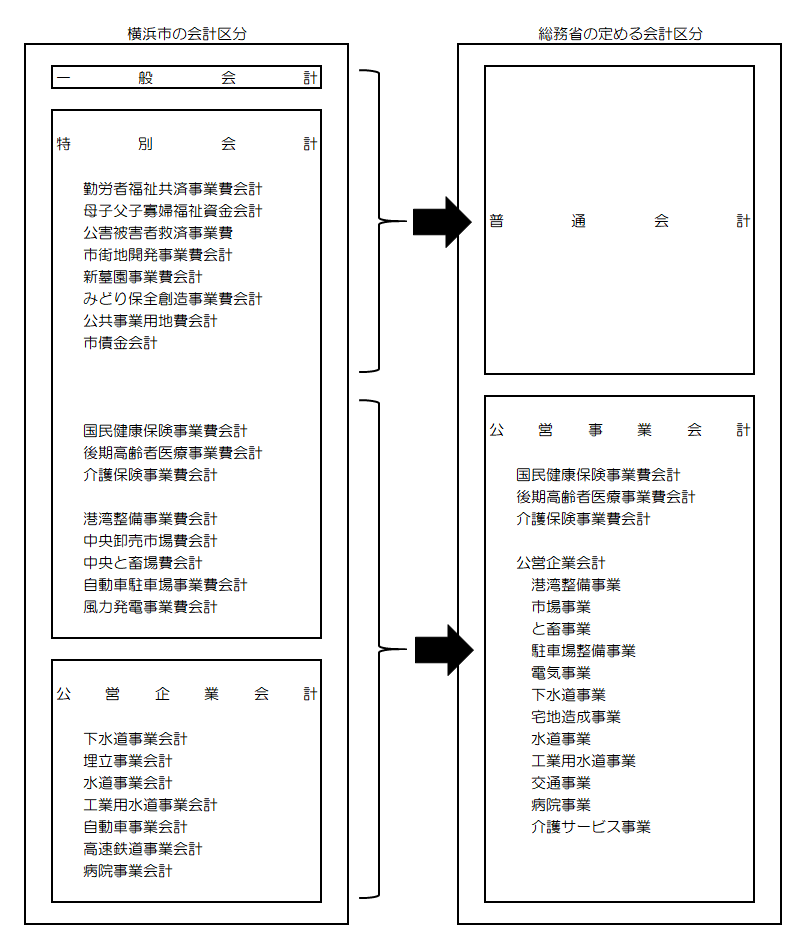

公營企業會計

和捷運、公共汽車、自來水、醫院等民間企業一樣,將伴隨著事業運營的收入作為財源來經營的會計。

橫濱市有7個公營企業會計。

- 下水道事業會計

- 填埋事業會計

- 自來水事業會計

- 工業用自來水事業會計

- 汽車事業會計

- 高速鐵路事業會計

- 醫院事業會計

公債費

作為自治體進行的藉款的地方債券(橫濱市市的市債)的返還等所需的錢。

包括本金和利息、市債發行和還款所需的手續費等。

按年度支出性質分類的專案之一。

國庫支出金

根據國家和地方公共團體的經費負擔的考慮,從國家指定用途交付的錢。

有負擔金、委託費、特定措施的獎勵或財政援助的補助金等。

さ行

財政責任條例()

正式名稱為《關於推進橫濱市未來負責財政運營的條例》,於2014年6月公佈實施。

以推進未來負責任的財政運營為目的,除了市財政運營的基本原則、市長、議會、市民的責任和義務之外,還規定了財政運營所需的事項,由此,推進必要的政策和維持財政的健全性兩立。

相關鏈接

債務負擔行為

工期長達多個年度的情況等,為了簽訂下一年度以後也需要進行支出的事業合同(債務負擔)等,作為預算通過議會的決議。

“會計年度獨立原則”的例外之一。

關於債務負擔行為的設定,需要將事項、期間、限度額作為預算來規定。

進一步的赤字地方債券(新冠對策)

由於新型冠狀病毒感染症的影響,市債大幅減少稅收,為了不影響市民生活和市內經濟,決定追加利用。

| 2020年度 | 2021年度 | 2年 | |

|---|---|---|---|

| 減收補償債券 | 69 | - | 69 |

| 延期特例債 | 31 | - | 31 |

| 臨時財政對策債 | 81 | 279 | 360 |

合計 | 181 | 279 | 459 |

注…因為每個專案都有四捨五入,所以和合計不一致。

相關用語

資金不足比率

根據2007年制定的《地方公共團體關於財政健全化的法律》,是每年的決算都有義務計算、公佈的財政指標。

計算了資金不足額相對於每個公營企業1年的事業規模的比例。

比率達到經營健全化基準(20%)的話,就會產生制定、公佈經營健全化計畫等義務。

- 2022年度決算

不屬於橫濱市

相關用語

市債

指的是橫濱市的藉款。地方自治體的藉款被稱為“地方債券”,其別稱。

“歲入預算”之一。

為了長期使用的道路、公園等公共設施的整備、保全、更新事業而藉入的錢。

- 2024年度一般會計市債發行額

1,066億日圓(當初預算案)

相關用語

設施等整備費

指市民利用設施、道路、公園等的整備、維護修繕、抗震化等所需的費用。

可以活用市債的事業很多。

按年度支出性質分類的專案之一。

實際公債費用比率()

相對於1年的收入總額,1年內支付的藉款還款額等比例。

數字越小,償還藉款的負擔就越少。

相關用語

相關鏈接

未來負擔比率

相對於1年的收入總額,將來市支付的藉款還款額等比例。

數字越小,未來的負擔就越少。

相關用語

相關鏈接

人工費

職員的工資、退休金等合計。

是按年度支出性質分類的專案之一,也是義務經費之一。

相關用語

多行

地方交付稅

為了調整因各地區情況不同而產生的地方稅收差異等,將國稅中所得稅、法人稅、酒稅、消費稅、香菸稅各自的一定比例的金額,從國家交付給財源不足的地方公共團體。

有通過一定的計算交付的“普通交付稅”和根據災害及其他特別的財政需求交付的“特別交付稅”。

相關用語

地方交付稅()

原本應成為地方稅的稅源,國家作為國稅徵收後,發給地方公共團體。

有“地方揮髮油讓與稅”、“汽車重量讓與稅”等。

從31年度開始,新增加了“森林環境讓與稅”。

地方特例交付金()

根據減稅等國家的政策,為了彌補地方稅減收的部分等,由國家交付。

特別會計

特定的事業是根據特定的收入進行的,為了明確其收支而從一般會計獨立出來的會計。

橫濱市有16個特別會計。

- 國民健康保險事業費會計

- 介護保險事業費會計

- 後期高齡者醫療事業費會計

- 港口建設事業費會計

- 中央批發市場費會計

- 中央和畜牧場費會計

- 母子父子寡婦福利資金會計

- 勞動者福利共濟事業費會計

- 公害受害者救濟事業費會計

- 市區開發事業費會計

- 汽車停車場事業費會計

- 新陵園事業費會計

- 風力發電事業費會計

- 綠色保護創造事業費會計

- 公共事業用地費會計

- 市債金會計

特定財源

指預先決定用途的收入。主要有國家指定特定事業用途交付的國庫支出金、市營住宅和市設施的使用費等。

相關用語

奈行

行

扶助費

兒童津貼、生活保護、保育所、幼稚園等的運營、醫療費的援助等,主要是福利和醫療所需的費用。

由於有必要推進兒童、育兒支援的措施,以及超高齡社會發展的影響,全國都有增加的傾向。

是按年度支出性質分類的專案之一,也是義務經費之一。

相關用語

普通會計。

總務省規定的會計分類之一。

一般會計、特別會計等各會計所會計的事業範圍因自治體而異,所以是為了能夠在自治體之間進行比較,以統一的基準進行整理的區分。

普通會計

補充預算

最初預算成立後,為了應對年度中途發生的災害的發生和法律修正等,增加或減少當初預算的預算。

雖然是通過市會的決議決定的,但是在緊急情況下不能召集市會的情況下,也有根據市長的專斷處分編制修正預算的情況。

真行

や行

預備費

由於景氣的變動、突發性的災害等事先難以預見的事態,用於預算不足的經費。

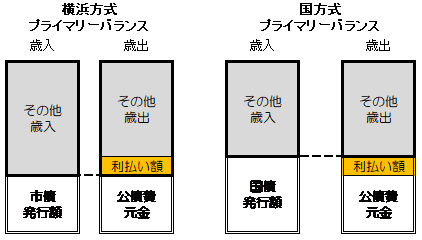

橫濱方式的初步平衡(PB)

將市債發行額控制在該年度的公債費本金(公債費中的本金部分)範圍內的想法。

通過不超過償還金額的新藉款,可以不增加市債餘額,這是活用市債的想法。

也就是說,公債費本金以外的支出是由市稅收入等來支付的。

初步平衡

市債發行額<公債費本金狀態為“橫濱方式PB黑字”

市債發行額=公債費本金狀態為“橫濱方式PB均衡”

市債發行額>公債費本金的狀態被稱為“橫濱方式PB赤字”。

雖然國家也有初步平衡的想法,但是國方式的PB是在“公債費本金+利息支付額”的範圍內發行國債的想法,所以國債餘額只會增加利息支付額。

橫濱方式的PB因為不增加市債餘額,所以可以說是比國家PB還要嚴格的標準。

ら行

臨時財政對策債()

國家作為地方交付稅交付的錢不足的部分,由地方公共團體代替藉入的地方債券(2001年度~)。

也就是說,本來應該有的地方交付稅的一部分,通過發行地方債券來提供。

因此,為了還款的錢,將在將來的地方交付稅的計算中加算後交付。

相關用語

渡行

參考鏈接

關於本頁的諮詢

頁面ID:689-305-572