- 橫濱市首頁

- 健康、醫療、福利

- 福祉,看護

- 各種給付金

- 【不足額給付】定額減稅的補充給付

- 【不足額給付】補充定額減稅的給付金(不足額給付)的介紹

從這裡開始是正文

【不足額給付】補充定額減稅的給付金(不足額給付)的介紹

最後更新日期2025年2月20日

通知

- 截至2月19日的資訊。今後根據國家的通知,有可能變更。

- 目前無法回答具體的諮詢(符合支付對象,支付金額為多少等),請諒解。

- 詳細情況決定後,會通過網頁、宣傳紙等通知您,請稍等。

目錄

制度概要

“不足額給付”是指根據以下情況,在“調整給付”的支付額不足的情況下,追加給付。

不足額給付①

關於2024年度實施的“調整給付”(※1)的支付,在等待令和6年所得稅金額的確定(2024年12月31日)的情況下,由於無法迅速支援,所以使用根據2023年的所得等推算出的“令和6年推算所得稅額”來計算給付額。

因此,在“令和6年所得稅額”確定後,對“本來應該支付的金額”和“實際支付的金額(調整給付)”之間產生差額(不足)的人,以1萬日圓為單位提高不足的金額來支付。

(※關於1 2024年度實施的“調整給付”的概要,請確認“調整給付金(定額減稅補充給付金)”。)

<可能成為對象的示例>

1. 2023年和2024年收入大幅波動的情況

- 2024年收入比2023年收入減少的情況(事業不振、退休等)(圖1)

- 2023年沒有收入,有2024年收入的情況(學生就業等)(圖2)

- 根據稅的修正(修正申告),2024年度個人居民稅所得額減少的情況(圖3)

2. 2024年撫養親屬增加的情況

圖1 2023年收入比2024年收入減少的情況(事業不振、退休等)

【解說】根據2023年所得的推算所得稅額為6萬日圓,僅所得稅額的定額減稅可額為9萬日圓,調整給付為3萬日圓,但2024年所得確定,所得稅額(實際)為4萬5千日圓,所得稅額部分的定額減稅可額為9萬日圓,調整給付(實際給付額)為4萬日圓的零數調整5千日圓的差額為5千日圓)。

圖2 2 2023年沒有收入,有2024年收入的情況(學生就業等)

【解說】由於2023年內沒有收入,作為本人推算所得稅、調整補助均為0日圓的人,由於就業等原因,2024年所得稅金額為6萬日圓。這種情況下,定額減稅可額(所得稅部分)的3萬日圓部分被減稅,所得稅額為3萬日圓。另一方面,關於定額減稅可能額(居民稅部分),由於沒有產生2024年度的居民稅,所以無法減稅,所以居民稅的1萬日圓作為不足額給付來支付。

根據圖3稅的修正(修正申告),2024年度個人居民稅所得額減少的情況

【解說】2024年度居民稅最初決定時,個人居民稅所得額為4萬日圓,個人居民稅部分的定額減稅可能額為4萬日圓,所以調整補助為0日圓,但當初決定後進行了稅的修正申報,個人居民稅所得額減少到3萬日圓的情況。

在本案例中,為了以減少後的個人居民稅所得額來計算不足額給付,個人居民稅所得額為3萬日圓,個人居民稅的定額減稅可能額為4萬日圓,不足額給付時的調整給付額為1萬日圓,調整給付0日圓和不足額給付時調整給付額為1萬日圓的差額為不足額給付額給付。

圖4 2024年中撫養親屬增加的情況

【解說】由於2023年的撫養狀況為2人(妻子、子女1人),所以僅所得稅的定額減稅額為9萬日圓(本人+同一生活配偶1人+撫養親屬1人)×3萬日圓),之後2024年內生了孩子,撫養人數增加了1人,所以只有所得稅的定額減稅額為12萬日圓(本人+配偶者(本人+1萬日圓(配偶者)。

本案例中,根據2023年所得的推算所得稅金額為6萬日圓,定額減稅額為9萬日圓,調整補貼為3萬日圓,而2024年所得稅額(實際成果)為6萬日圓,定額減稅可能額為12萬日圓,調整補貼(實際成果)為6萬日圓。從現在開始,調整補助3萬日圓和調整補助(實際成果)6萬日圓的差額的3萬日圓作為不足額補助被支付。

(注)個人居民稅的定額減稅額根據2023年12月31日的情況進行判定,因此即使2024年內撫養親屬數發生變更,其金額也不會變動。

不足額給付②

對滿足以下所有條件的人,原則上支付4萬日圓。但是,到2024年1月1日為止,如果是國外居住者的話是3萬日圓。

〇所得稅、個人居民稅所得額均不徵稅(定額減稅前稅額為0日圓)

→作為本人不屬於定額減稅對象的人

〇不屬於“撫養親屬”的對象(稅制度上)

→藍色事業專職人員、事業專職人員(白色)、合計所得金額超過48萬日圓的人員

〇未成為面向低收入家庭的補助(※2)對象的人員

(※2面向低收入家庭的給付金是指2023年度非課稅家庭的給付(7萬日圓)、2023年度只對課稅家庭的給付(10萬日圓)、2024年度新的非課稅家庭或只徵收均等稅的家庭的給付(10萬日圓)

<可能成為對象的示例>

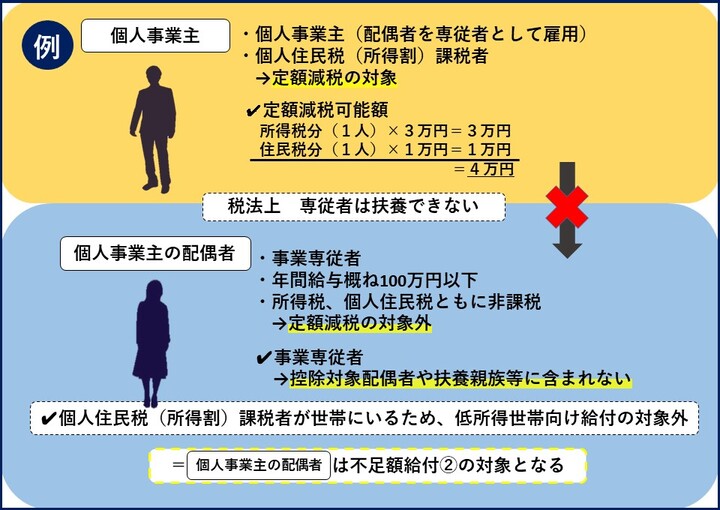

圖5屬於徵稅家庭的“事業專職人員(藍色、白色)”

【解說】作為納稅者的個人事業主的事業專職人員(個人事業主的配偶者),自身的工資收入不到100萬日圓的人(所得稅、居民稅不徵稅),由於家庭內有納稅者(個人事業主),所以不成為面向低收入家庭的補助金的對象的情況下,不足額給付的對象。

圖6屬於課稅戶的“合計所得金額超過48萬日圓”中,令和6年所得稅額及2024年度居民稅所得額均為0日圓(適用定額減稅前、稅額扣除後)

【解說】本人(父親)的合計所得金額超過48萬日圓,但根據所得扣除、本人(父親)的情況所得稅、居民稅(所得折扣)都不徵稅,本人及子女的撫養親屬也不屬於定額減稅對象的,與納稅者(子)等同居,因此面向低收入家庭的給付金的對象本人(父親)是不足額給付的對象。

申請方法、支付時間

2025年7月以後,將依次向發放對象發送“支付通知”和“確認書”,預計2025年8月以後開始支付。

咨詢

給付金呼叫中心

目前,關於本頁以上的資訊,無法回答,請諒解。

電話號碼:0120-045-320(免費電話)

受理時間:上午9點至下午7點(週六、週日、節假日除外)

※現在收到了很多諮詢,電話變得很難接通。很抱歉給您添麻煩了。

外語對應英語、華語、葡萄牙語、韓語、越南語、尼泊爾語、西班牙語、塔加羅克語。

傳真號碼:0120-303-464(免費電話,耳朵不方便的人的諮詢用傳真)

諮詢用郵件地址:[email protected]

(注意)郵件諮詢在回答之前可能會需要一些時間。

Q&A(常見諮詢)

登載在“【不足額給付】常見的諮詢”的頁面上。

請注意偽裝成支付金的欺詐行為!

如有可疑訪問、電話、郵件及郵件等,請聯繫最近的警察署或員警諮詢專用電話(#9110)。

〇絕對不會從橫濱市請求ATM等的操作。

〇橫濱市絕對不會為了支付而要求匯款手續費。

關於本頁的諮詢

頁面ID:260-370-727