- 橫濱市首頁

- 市政信息

- 財政·會計

- 財政狀況(預算、決算)

- 一站式財政資訊(年度報告)

從這裡開始是正文

一站式財政資訊(年度報告)

最後更新日期2024年9月30日

一站式財政資訊(年度報告)

想了解橫濱市財政的人,請一併看!

什麼是阿涅阿爾報告

看了這個,可以大致了解橫濱市的財政狀況!

地方公共團體的年度報告,不僅是財務狀況,還將團體的概況、運營方針、事業概況、統計等財務相關資料匯總成一份。為了儘可能易懂地傳達給以市民為首的橫濱市財務相關資料的廣大用戶。請務必觀看,在理解本市財政現狀的同時,如果有發現的地方,請聯繫以下諮詢處(2023年3月開設)。

特徵

- 將至今為止在不同的網頁上公佈的資訊合併、匯總【一站式化】

- 關於預算、決算等,製作明示了要點的概要幻燈片【要點解說】

- 充實詳細資訊、用語解說的鏈接(※) ※青字下線部

- 原則上,每年更新兩次(9月、3月)

1橫濱市概況

概要

橫濱市是人口377萬人(截止2024年1月)的政令指定都市,是人口規模國內最大的基礎自治體。

位於神奈川縣東部,中心部距東京市中心約30公里的範圍內,總面積438平方公里(截止2023年10月),約占東京23區的7成。

詳細情況鏈接

關於人口、家庭數等的詳細內容,請看橫濱市開放數據門戶(外部網站)。

2預算

預算的決定方法

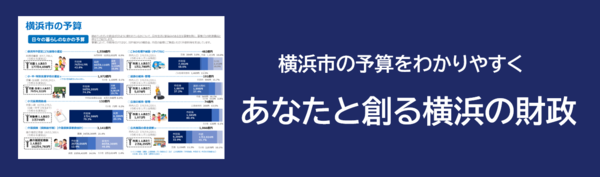

預算概要

【要點解說】橫濱市的預算(2024年度)(PDF:283KB)

詳細情況鏈接

- 關於最初預算的概要,請看和你一起創造的橫濱的財政。

- 關於最初預算和修正預算的詳細內容,請看2024年度預算。

- 關於最初預算的款、款、目、節別的詳細內容,請看2024年度預算相關的說明書(PDF:5798KB)。

- 包括特別會計、公營企業會計在內,各局的最初預算,請看2024年度各局、統括本部的預算概要。

- 關於預算的執行狀況(上半年、下半年),請看財政的概略。

3結算

一般會計

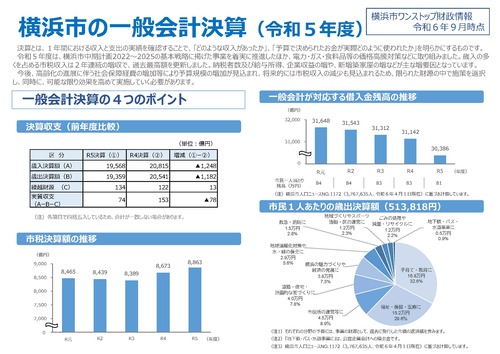

2023年度一般會計的決算中,歲入決算額1兆9,568億日圓,歲出決算額1兆9359億日圓,從歲入決算額中減去歲出決算額等,實際收支為74億日圓。

市稅收入為8,863億日圓(比上一年度增加190億日圓(+2.2%)),連續2年增加收入刷新了過去最高金額。市稅收納率為99.4%,創歷史最高。

特別會計、公營企業會計

關於特別會計、公營企業會計的詳細內容,請看橫濱市統計書第19章財政。

普通會計

2023年度普通會計的決算中,歲入決算額1兆9854億日圓,歲出決算額1兆9579億日圓,從歲入決算額中減去歲出決算額等,實際收支為117億日圓。

4迄今為止的財政狀況

年度支出預算的性質變化

市稅收入的推移

占歲入主要部分的市稅收入,由於人口增加步調的鈍化等原因,沒有增加到補充歲出增長的程度。

各年度的預算編制是不得不依靠臨時財源的危機狀況。

一般會計對應的藉款餘額的推移

公共設施的保全更新費

公共設施的保全更新費是維持設施功能所必要的檢查、修繕、修改、更新(除去重建)相關的經費。

5財政運營的想法

橫濱市的財政運營方針等

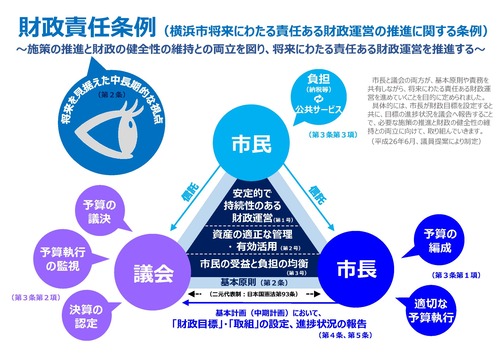

橫濱市關於推進有責任的財政運營的條例(財政責任條例)

財政責任條例以推進未來負責任的財政運營為目的,除了制定了市財政運營的基本原則、市長、議會、市民的責任和義務之外,還規定了財政運營所需的事項,由此推進必要的政策和維持財政健全性的兩立表示。

面向橫濱市可持續發展的財政願景

財政願景是橫濱市中長期的財政方針。

即使在今後將正式化的人口減少和超高齡社會發展的時代的大轉換期,橫濱市也成為面向未來持續發展的普遍路標。

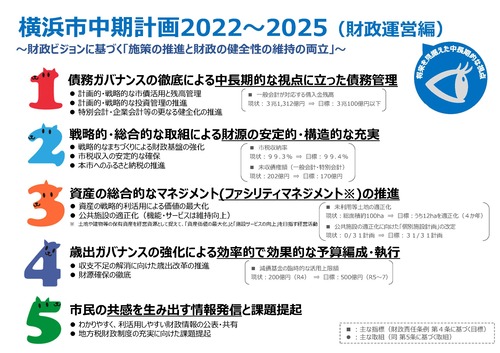

橫濱市中期計畫2022-2025(財政運營篇)

【要點解說】橫濱市中期計畫2022-2025(PDF:419KB)

在橫濱市中期計畫2022~2025的財政運營篇中,提出了基於財政願景的“政策的推進和財政的健全性的維持”的兩立。

設定財政目標,切實推進為了那個目標的措施。

橫濱市市政運營中的財政願景的定位

【要點解說】橫濱市市政運營中的財政願景的定位(PDF:491KB)

財政願景是為了實現財政責任條例“推進未來負責的財政運營(第1條)”的目的,制定了將財政責任條例的宗旨,特別是“財政運營的基本原則(第2條)”具體化、實效化的中長期財政方針。

財政願景中,根據財政責任條例的宗旨,展示了“目標‘持續性財政’的姿態”,同時制定了實現目標的“財政運營的基本方針”。另外,在基於基本方針的基礎上,為了應對具體的課題,還制定了面向未來的行動。

根據這些財政願景的內容,在各基本計畫中按計畫期間設定“財政目標”和“措施”,按照這個進行各年度的財政運營和預算編制。因此,在推進長期的財政運營時,中期通過轉動“目標設定→執行→回顧→改善”的過程,切實確保財政的持續性。

【參考】迄今為止的財政運營措施

總結了迄今為止各計畫期間的目標(指標)和實際成果等與財政運營相關的措施的變遷。

到目前為止的財政運營的措施(財政展望、數據行動篇31頁~)(PDF:920KB)

橫濱市中期4年計畫2018~2021最終回顧(PDF:5,551KB)

6財政狀況的預測

“橫濱市中期計畫2022-2025”期間的財政預測(最近4年左右)

以根據財政展望等編制的2024年度預算案為基礎,根據現行稅財政制度等估算的財政預測如下。

到2025年度為止的財政預測(一般會計)<機械性的估算>(關於2024年度預算案<資料篇(計數資料)>,39頁)(PDF:471KB)

長期財政推算(截至2065年)

為了抓住長期財政趨勢,研究推進可持續財政運營的方向性時的基礎,公佈了到2065年為止的長期財政推算。

各種指標預測(截至2040年)

在財政展望中,關於持續性評價指標,按照“評價的視點”,每中期計畫期間進行監測,綜合評價本市財政的持續性,並根據評價,決定中期財政運營的方針,並付諸實踐有。

基於“橫濱市中期計畫2022~2025”的財政展望中的各種指標情況如下所示。

中期財政預測(基於橫濱市中期計畫2022-2025、P198-199中期計畫的財政願景中的各種指標情況)(PDF:1,579KB)

7財務文件

為了應對政府機關的會計中被指出不足的庫存資訊和成本資訊,橫濱市通過企業會計手法提供財務文件的財政資訊。

各事業的行政成本計算表

橫濱市在按照統一標準製作財務文件的同時,還製作了各事業的行政成本計算書。在加深各位市民對市政的理解的同時,提高職員的成本意識,更有效、有效地利用有限的財源。另外,通過結合事業評價書進行確認,可以對各事業進行驗證和改善。

財務文件相關指標(財務文件及其他城市比較)

每個居民的資產額

居民人均資產額是指將資產合計額除以居民基本底帳人口的金額。一個人的話,可以進行客觀的類似團體比較。

通過比較經年,如果增加的話可以評價資產形成了。另一方面,減少的情況下,分析是由於人口減少等原因致力於資產壓縮的結果,還是由於老化導致的金額減少,如果是資產壓縮的話可以評價等,分析主要原因很重要。

歲入額與資產比率

歲入額與資產比率是指資產合計額以歲入總額(包括上年度末資金餘額)除以的。

這是表示迄今為止形成的資產相當於當年歲入的幾年的指標。

有形固定資產折舊率

有形固定資產折舊率是指累計折舊額以原價除以的。

是地方公共團體資產老化的指標。

純資產比率

純資產比率是將純資產除以資產合計的。

這是表示根據過去和現在的一代的負擔,將來一代也能利用的資產形成了多少的指標。這個比率越高,表示將來一代可以利用的資產越多。

8和其他城市的比較

各種指標

實際公債費用比率

實際公債費比率是地方公共團體的藉款還款額的大小,以相對於地方公共團體的財政規模的比例來表示的。

這是表示財政負擔程度和資金周轉程度的指標。

【其他城市比較】實際公債費用比率(財政展望、數據行動篇43頁)(PDF:315KB)

將來負擔比率

將來負擔比率是地方公共團體的藉款等現在持有的負債的大小,以相對於該地方公共團體的財政規模的比例來表示的。

這是表示將來可能壓迫財政的程度的指標。

【其他城市比較】將來負擔比率(財政展望、數據行動篇44頁)(PDF:306KB)

財政力指數

財政力指數是地方公共團體的財政力的表示。

數值越高,財政力越強的團體,可以說財源越充裕。

【其他城市比較】財政力指數(財政願景、數據行動篇45頁)(PDF:308KB)

經常收支比率

【其他城市比較】經常收支比率(財政願景、數據行動篇46頁)(PDF:309KB)

光柵指數

光柵指數是國家公務員行政職位的工資為100時,表示地方公共團體行政一般職務的工資水平。

光柵指數超過100的話,地方公務員比國家公務員的工資水平還要高。

【其他城市比較】光柵指數(財政展望、數據動作篇47頁)(PDF:310KB)

主要財政數據

社會保障經費

社會保障經費是用於醫療、福利、看護、孩子、育兒、生活保護等領域的費用。

隨著高齡化的迅速發展,歲出中使用最多的是社會保障經費。

【其他城市比較】社會保障經費(財政願景、數據行動篇48頁~)(PDF:596KB)

投資經費和債務

投資經費是用於道路、橋梁、公園、學校、公營住宅的建設等社會資本整備的費用。

【其他城市比較】投資經費和債務(財政願景、數據行動篇第52頁~)(PDF:1221KB)

市稅

橫濱市的稅收規模反映了人口規模大、人口持續增加的情況,2000年以後在政令指定城市中是最大的。

本市的稅收大約一半是個人市民稅。由於法人市民稅所占的比例很少,所以很難受到經濟變動的影響,但是個人市民稅收會受到人口增減的很大影響,預計今後人口減少會減少收入。

【其他城市比較】市稅(財政展望、數據行動篇64頁~)(PDF:634KB)

基金

基金是指為了特定的目的,和其他財產分開持有的金錢。

財政調整基金的話,如果是地方公共團體調整年度財源不平衡的基金、減債基金的話,是為了積累有計畫地償還地方債券的資金而設立的基金。

【其他城市比較】基金(財政願景、數據行動篇69頁~)(PDF:592KB)

9橫濱市獨有的指標

實際僵直的經費比率

實際僵直的經費比率是將“人事費”、“公債費”、“社會保障經費”作為“僵直的經費”,將一般財源補貼額作為對經常性的一般財源(市稅、縣稅交付金、廣義的地方交付稅)的比例來表示的,是橫濱市獨有的指標。

今後,即使在社會保障經費增加的情況下,自治體也要求抑制財政結構的僵直化,對於自然災害和社會經濟形勢的變化,要有靈活、靈活的對應財政結構。關於這樣的財政結構的柔軟性,從財政的持續性的觀點作為定量評價的指標設定了。

一般會計對應的藉款餘額的推移(再揭)

一般會計對應的藉款餘額的推移(財政展望,本篇第6頁【下段】)(PDF:104KB)

10總結

近年來的預算編制中,由於減債基金的臨時利用等原因,維持了行政服務的水平,今後,由於人口減少和高齡化的進展和公共設施的老化等原因,收支不足進一步擴大,本市的財政狀況處於缺乏持續性的危機狀態有。

在這樣嚴峻的預測中,有必要繼續提供穩定的行政服務,在保護市民生活的同時,也有必要為孩子們和將來的市民帶來橫濱豐富的未來。因此,2022年6月制定了中長期財政方針“面向橫濱市持續發展的財政願景”,並致力於持續性的財政。

資料篇(EXCEL版)

面向橫濱市可持續發展的財政願景數值數據(更新版)(Excel:194KB)

要打開PDF格式的文件,可能需要另外的PDF閱讀器。

沒有的人可以從Adobe公司免費下載。

![]() 前往Adobe Acrobat Reader DC的下載

前往Adobe Acrobat Reader DC的下載

關於本頁的諮詢

頁面ID:249-430-549