現在位置

- 橫濱市首頁

- 生活,手續

- 戶籍、稅、保險

- 稅金

- 面向經營者的信息

- 橫濱市的市稅(面向經營者)

- 關於個人的市民稅特別徵收

- 關於推進個人居民稅的特別徵收

最後更新日期2021年7月15日

從這裡開始是正文

關於推進個人居民稅的特別徵收

神奈川縣及縣內所有的市町村為了正確運用法令以及提高納稅者的便利性,正在推進在2016年之前將符合個人居民稅特別徵收義務人條件的所有經營者指定為特別徵收義務人的措施(特別徵收的推進)。

在橫濱市,對於市內及市外(2016年開始)的法人經營者,原則上將有所得稅預扣義務的所有經營者指定為個人居民稅的特別徵收義務人。

現在沒有進行特別徵收的經營者,請準備特別徵收。

關於這個措施,特別徵收推進傳單“神奈川縣及縣內所有的市町村,以完全實施個人居民稅的特別徵收為目標!”(PDF:661KB)也請一併參照。

在首都圈,作為個人居民稅特別徵收對象的經營者和納稅者跨越都縣域進行活動,因此包括橫濱市和神奈川縣在內的九都縣市將聯合推進特別徵收的措施,九都縣市的知事和市長發表了“關於推進個人居民稅特別徵收的九都縣市共同宣傳”於2014年11月20日宣布。

個人居民稅的特別徵收是指

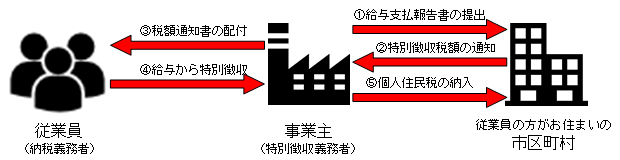

個人居民稅的特別徵收和所得稅的預扣一樣,是指經營者(工資支付者)代替員工(納稅義務者)從工資中扣除個人居民稅,並向市區町村繳納的制度。

有所得稅預扣義務的經營者,根據法律規定必須特別徵收所有員工的個人居民稅。(地方稅法第41條、同第321條之3)

從個人居民稅的工資中特別徵收的結構

- 經營者(工資支付者)在1月末(閉廳日的情況下,第二天開廳日)之前向員工(包括打工、兼職等)的地址地(截止1月1日)提交工資支付報告書。

- 市區町村根據工資支付報告書及確定申告書等課稅資料計算員工的個人居民稅金額,併在5月31日之前將特別徵收稅額通知給經營者。

- 經營者將特別徵收稅額通知書(納稅義務者用)分發給員工。

- 經營者在向員工每月支付工資時,將市區町村通知的稅額從工資中扣除(特別徵收)。

- 經營者在發薪日的第二個月10日之前,向市區町村繳納從員工那裡特別徵收的個人居民稅。

特別徵收的對象

個人居民稅的特別徵收對象是兼職、打工、法人幹部等所有的員工。不能根據經營者和員工的意願選擇普通徵收。

但是,在神奈川縣內的各市町村,作為“神奈川縣統一基準”,在滿足以下一定條件的情況下,目前根據申請可以批准普通徵收。由於“神奈川縣統一基準”以外的理由不允許普通徵收。

【神奈川縣統一基準】

1目前允許普通徵收的員工標準

(1) 在其他事務所進行特別徵收的人員(例:乙欄適用者)

(2) 工資少,不能扣除特別徵收稅額的人

(一年的工資支付額在100萬日圓以下)

(3) 不定期支付工資的人(例如:工資的支付不是每月)

(4) 個人經營者的事業專職人員,接受專職人員工資的人

(5) 打算離職或離職的人(到5月末為止)

2承認當前不進行特別徵收的經營者的標準

(1) 應特別徵收的員工在2名以下

(2) 由於電算系統的修改等原因,很難馬上實施特別徵收

⇒符合的情況下,需要另外提交“特別徵收實施困難理由申報書”

需要。樣式可以從官網下載。

特別徵收的好處

◎ 員工(工資所得者)的好處

- 因為是從工資中徵收(除去)的,所以不需要去市政府、金融機關等處的工夫。

- 因為是從工資中徵收(除去)的,所以不會忘記繳納。

- 與普通徵收一年分4次納稅相比,特別徵收一年分12次從工資中徵收(除去),所以一次的負擔會減少。

◎ 經營者(工資支付者)的好處

- 因為稅額的計算是由市町村進行的,所以不需要像所得稅那樣計算稅額,也不需要年末調整的工夫。

- 特別徵收相關的手續可以通過電子申報(eLTEAX)簡單地辦理。

- 員工平時不滿10人的事務所,也有根據申請每年12次的交貨期為一年2次的制度(交貨期的特例)。

要開始特別徵收

年度中途希望從普通徵收切換到特別徵收時,請在《特別徵收的切換委託書》中填寫必要事項,並提交給橫濱市特別徵收中心。關於到每月10日為止的到達部分,原則上會在那個月底發送特別徵收稅額通知書。請注意已經過了普通徵收的繳納期限的交貨期的稅額不能換成特別徵收。

另外,橫濱市已經對市內的法人經營者實施了,但是從2016年(2016年6月)開始,原則上將所有有所得稅預扣義務的經營者指定為特別徵收義務人。滿足“神奈川縣統一基準”的條件,被認定為普通徵收時,請在每年1月末(閉廳日的情況下,第二天開廳日)之前與工資支付報告書(總結表、個人明細書)一起提交“普通徵收切換理由書”。

特別徵收徵收的稅額

特別徵收徵收的稅額是均等折扣額和工資所得相關的所得折扣額的合計額。

另外,工資所得者如果有工資所得及公共養老金等與年金所得相關的所得以外的所得,除非提出關於工資所得及年金所得以外的所得所涉及的居民稅“希望普通徵收(自己繳納)”的意思,否則與該所得相關的所得折扣額將按均等折扣額及工資所得相關的所得折扣額合計,按照特別徵收的方法徵收。

※從2009年開始,導入了公共養老金的特別徵收制度。與此同時,工資所得者中有年金收入的65歲以上的人,原則上公共養老金等年金所得相關的特別徵收稅額,除了工資所得相關的特別徵收稅額之外,在支付老年等年金給付時會特別徵收。另外,關於公共養老金等年金所得相關的特別徵收稅額,將根據養老金領取者本人的稅額決定·納稅通知書在6月20日之前通知。

橫濱市特別徵收中心

郵政編碼231-8314

橫濱市中區山下町2番地產業貿易中心大廈5樓

電話045-671-4471

FAX 045-210-0480

受理時間上午8點45分到下午5點15分(週六、週日、節假日以及12月29日到1月3日除外)

下載

相關鏈接

・關於推進個人居民稅特別徵收(去神奈川縣的頁面)(外部網站)

・電子申報·電子納稅(eLTEAX)的頁面(地方稅共同機構的頁面)(外部網站)

要打開PDF格式的文件,可能需要另外的PDF閱讀器。

沒有的人可以從Adobe公司免費下載。

![]() 前往Adobe Acrobat Reader DC的下載

前往Adobe Acrobat Reader DC的下載

關於本頁的諮詢

頁面ID:681-919-926