最後更新日期2023年11月13日

從這裡開始是正文

關於港灣設施使用費等的合格申請書(發票)

從2023年10月1日起,作為對應消費稅多個稅率的進項稅額扣除方式,開始實施“合格帳單等保存方式(發票制度)”。隨著發票制度的開始,橫濱市港灣局發行的港灣設施使用費等繳納通知書或者設施使用費帳戶轉帳(自動支付)通知書以及清單,進行了作為合格帳單追加必要資訊的變更。

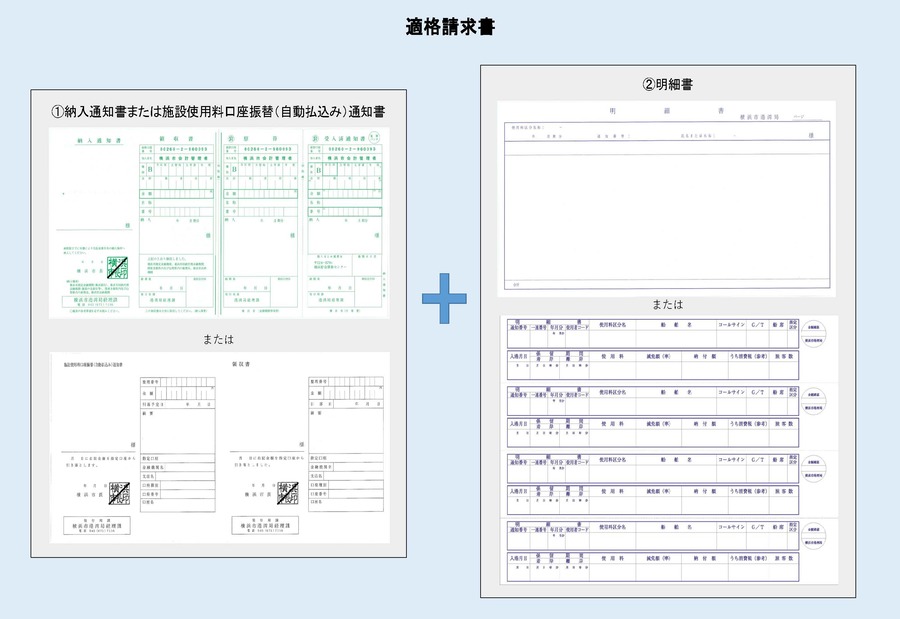

作為合格申請書需要保存的文件有以下2個,所以交付的1、2請妥善保存。

①繳納通知書或設施使用費帳戶轉帳(自動支付)通知書

②明細表

發票發行商登錄號碼

可以確認橫濱市(一般會計)及港口整備事業費會計及其他發票發行經營者的登錄號碼。

(上屋等相關的使用費為港灣整備事業費會計:T1800020001929,其他的使用費為橫濱市(一般會計):T3000020141003。)

(僅非課稅對象時,不顯示發票發行經營者登錄號碼等。)

合格帳單(1繳納通知書或設施使用費帳戶轉帳(自動支付)通知書+2明細表)

①繳納通知書或設施使用費帳戶轉帳(自動支付)通知書和2明細表合起來是合格帳單。

※在明細表中追加了“合格帳單發行經營者的姓名及登記號碼”、“按適用分類合計的等價金額及適用稅率”、“按稅率劃分的消費稅額等”(僅非課稅對象時不顯示)。

合格帳單等保存方式(發票制度)

關於合格申請書等保存方式(發票制度),請看國稅廳的主頁(外部網站)。

關於本頁的諮詢

頁面ID:240-012-864